在当今社会,消费贷已成为越来越多人解决短期资金需求的途径之一,随着消费贷市场的快速发展,一些问题也逐渐浮出水面。“没有发票的消费贷”便是其中之一,本文将围绕这一主题展开探讨,旨在揭示背后的真相与挑战。

消费贷概述

消费贷款是指金融机构向消费者提供的一种贷款方式,主要用于满足个人消费需求,随着人们生活水平的提高和消费观念的转变,消费贷逐渐成为了一种常见的借贷方式,由于部分消费者对金融知识的缺乏以及不良借贷平台的存在,消费贷市场也存在一定风险。

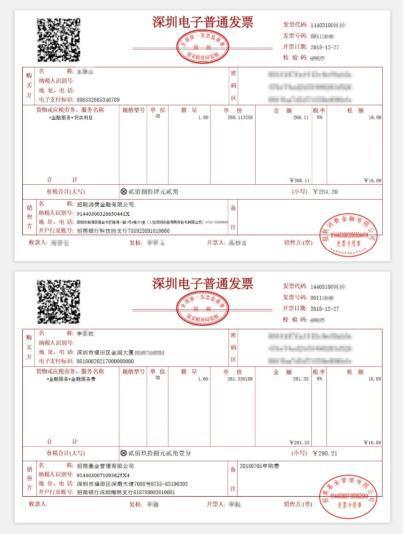

没有发票的消费贷现象

在现实生活中,一些消费者在选择消费贷时遇到了没有发票的情况,这种情况可能出现在线上借贷平台或一些非正规金融机构,由于缺乏正规的发票或合同,消费者在借贷过程中难以保障自身权益,也更容易受到欺诈和误导。

背后的原因

没有发票的消费贷现象背后存在多种原因,部分借贷平台为了规避税收和监管,故意不提供正规发票,一些非法借贷平台通过虚假宣传、欺诈手段吸引消费者,也不存在正规的发票和合同,部分消费者对金融知识缺乏了解,难以辨别正规借贷平台与非法平台,也容易导致没有发票的消费贷现象的出现。

风险与挑战

没有发票的消费贷给消费者带来了诸多风险和挑战,缺乏正规的合同和发票,消费者在维权过程中难以提供证据,导致权益受损,非法借贷平台的高额利息和隐形收费容易使消费者陷入债务困境,没有发票的消费贷还可能涉及非法金融活动,对金融市场稳定产生负面影响。

应对措施

针对没有发票的消费贷现象,我们需要采取多种措施加以应对,加强监管力度,政府部门应加大对消费贷市场的监管力度,严厉打击非法借贷平台和逃避税收的行为,提高消费者金融知识水平,通过普及金融知识教育,帮助消费者提高辨别能力,远离非法借贷平台,鼓励消费者选择正规金融机构的借贷服务,确保自身权益得到保障。

正规消费贷的重要性

正规消费贷在保障消费者权益、维护金融市场稳定方面具有重要意义,正规金融机构提供的消费贷服务通常具有明确的合同和发票,利率合理,收费透明,正规金融机构在风险管理和内部控制方面更为严格,能够更好地保障消费者的权益。

案例分析

现实中有很多因选择没有发票的消费贷而遭受损失的例子,一些消费者因缺乏金融知识,被非法借贷平台骗取高额利息和隐形收费,而通过正规渠道申请消费贷款,这些消费者本可以避免这些损失,提高金融知识水平和选择正规渠道是避免风险的关键。

没有发票的消费贷现象背后隐藏着诸多风险和挑战,我们需要加强监管力度、提高消费者金融知识水平、鼓励选择正规金融机构的借贷服务来应对这一问题,消费者也应提高警惕,增强自我保护意识,远离非法借贷平台,通过共同努力,我们可以打造一个安全、稳定的消费贷市场环境。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...