随着金融市场的日益繁荣,期权作为一种重要的金融衍生品,其定价模型的探讨与研究愈发受到关注,美式期权定价模型因其独特的灵活性和复杂性,成为金融领域研究的热点之一,本文将详细介绍美式期权定价模型的基本原理、应用及其相关影响因素。

美式期权定价模型概述

美式期权与欧式期权的主要区别在于行权时间的不同,美式期权的持有者可以在期权有效期内任何时间行权,而欧式期权则只能在到期日行权,由于美式期权的这一特性,其定价模型相对更为复杂,目前,常见的美式期权定价模型包括Black-Scholes模型、二叉树模型以及蒙特卡洛模拟等。

美式期权定价模型详解

1、Black-Scholes定价模型

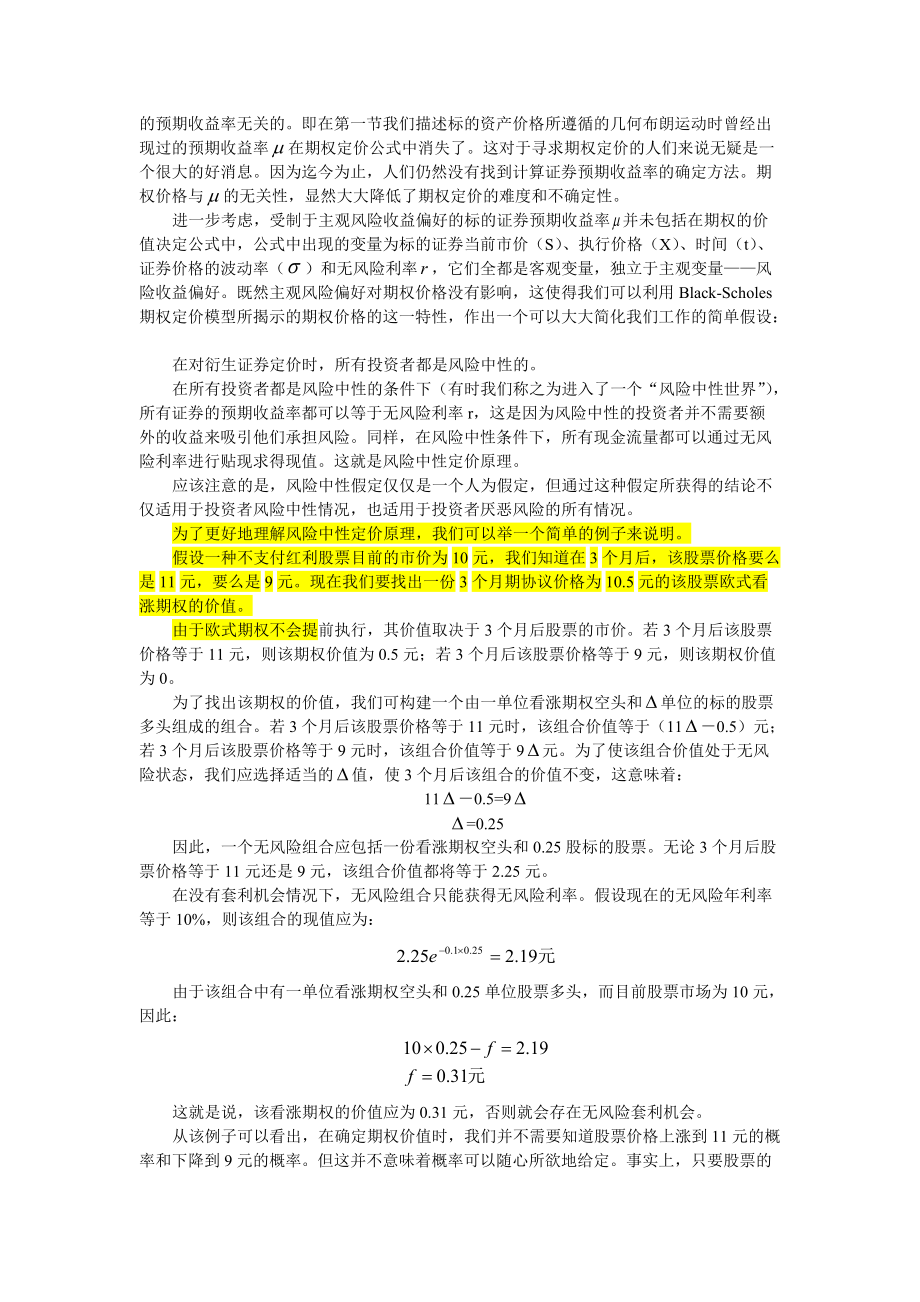

Black-Scholes模型是最经典的期权定价模型之一,它假设资产价格服从几何布朗运动,并基于此来推导期权的理论价格,该模型适用于欧式期权定价,但通过一定转化,也可用于美式期权,在Black-Scholes模型中,影响期权价格的主要因素包括标的资产价格、执行价格、无风险利率、波动率和到期时间等。

2、二叉树模型

二叉树模型通过构建一系列离散的时间步骤来模拟资产价格的变动,从而推导期权的理论价格,该模型可以灵活地处理美式期权的行权时间问题,在每个时间步骤,资产价格有两个可能的方向:上涨或下跌,通过这种方式,二叉树模型能够描绘出期权的收益曲线,并据此计算期权价格。

3、蒙特卡洛模拟

蒙特卡洛模拟是一种基于随机过程的数值计算方法,在期权定价中,蒙特卡洛模拟通过模拟资产价格的随机变动,来估算期权的预期收益和价格,由于美式期权可以在任意时间行权,蒙特卡洛模拟能够很好地处理这一特性,通过大量模拟实验,可以得到期权的近似价格。

美式期权定价模型的应用

美式期权定价模型广泛应用于金融市场、风险管理、投资决策等领域,这些模型可以帮助投资者了解期权的理论价格,从而做出更明智的投资决策,对于金融机构而言,美式期权定价模型是风险管理的重要工具,通过运用这些模型,金融机构可以更准确地评估和管理风险,美式期权定价模型还可用于金融产品创新,为金融市场提供更多元化的投资工具。

影响美式期权定价的因素

1、标的资产价格:标的资产价格是决定期权价值的关键因素之一,资产价格的波动直接影响到期权的收益和价格。

2、波动率:波动率反映了资产价格的波动程度,是期权定价中不可或缺的因素,波动率越大,期权的潜在收益可能越高,从而导致期权价格上涨。

3、无风险利率:无风险利率影响了期权未来的现金流折现,从而对期权价格产生影响。

4、执行价格:执行价格是期权的行权价格,它直接影响到期权的内在价值和外在价值,从而影响期权价格。

5、到期时间:到期时间是影响期权价值的重要因素之一,到期时间越长,期权的潜在收益可能越高。

美式期权定价模型是金融市场中的重要工具,它们能够帮助投资者了解期权的理论价格,为投资决策提供依据,这些模型也是金融机构风险管理的重要工具,为了更好地应用这些模型,投资者需要了解影响期权定价的各种因素,并学会将这些因素纳入模型分析之中,随着金融市场的不断发展,美式期权定价模型的应用前景将更加广阔。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...